Wenn man einen Kredit aufnehmen möchte, dann gibt es viele Unterlagen, die benötigt werden. Egal ob Autokredit oder Konsumentenkredit. Beim Hauskauf wird es sogar noch aufwändiger. Man kann nicht alles aus der Kaffeekasse finanzieren. Kreditgeber und Banken haben Voraussetzungen und benötigen Unterlagen für die Kreditvergabe, daher hier die Kreditantrag-Checkliste. Nichts vergessen und Tipps, worauf du achten musst, dass es klappt.

Ein Kredit ist übrigens das Leihen von Geld durch den Kreditgeber, zur “Gebrauchsüberlassung” durch den Kreditnehmer. Dieser wird eine Gegenleistung erbringen, in den meisten Fällen: Zinsen.

Und bevor du dir jetzt ausmalst, was du mit deinem Kredit kaufen wirst, solltest du sicherstellen, dass du kreditfähig bist und kreditwürdig. Also, dass du überhaupt für einen Kredit in Betracht gezogen werden kannst.

Und fürs Protokoll: Seit Jahren arbeite ich im Fintech, mit dem Hauptaugenmerk auf Kreditvergabe und Prüfung. Hier kommt Wissen aus erster Hand.

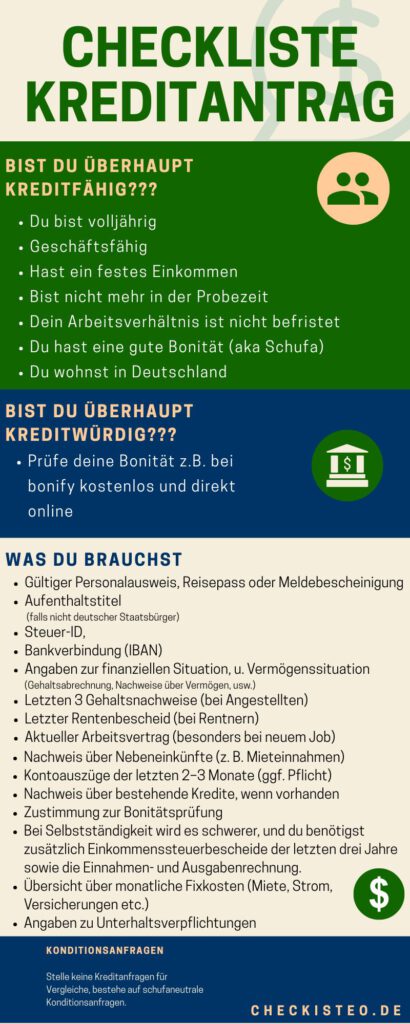

Kreditfähigkeit: Folgende Punkte musst du für einen Kredit erfüllen:

- Du bist volljährig

- Geschäftsfähig

- Hast ein festes Einkommen

- Bist nicht mehr in der Probezeit

- Dein Arbeitsverhältnis ist nicht befristet

- Du hast eine gute Bonität (aka Schufa)

- Du wohnst in Deutschland

Zur Bonität: Natürlich könntest du einen Kredit ohne SCHUFA oder einen Schweizer Kredit aufnehmen, wenn du die Schufa umgehen möchtest. Am Ende steht aber auch dort eine Bonitätsprüfung an, nur eben nicht bei der Schufa. Die Zinsen ohne bei Krediten ohne SCHUFA sind nicht unbedingt fair. Daher rate ich dir dringend, zu einem ganz normalen Kredit mit SCHUFA-Prüfung. Das ist besser für dein Portemonnaie.

Du bist kreditfähig und das ist Grundvoraussetzung. Als Zweites kannst du dir einen realistischen Kreditbetrag überlegen. Realistisch deshalb, weil er mit deiner Bonität zusammenpassen sollte. Du solltest nämlich imstande sein, die monatlichen Raten zu zahlen, ohne in arge Finanznot zu geraten. Der Kreditbetrag sollte also in einem sinnvollen Verhältnis zu deinem Einkommen stehen.

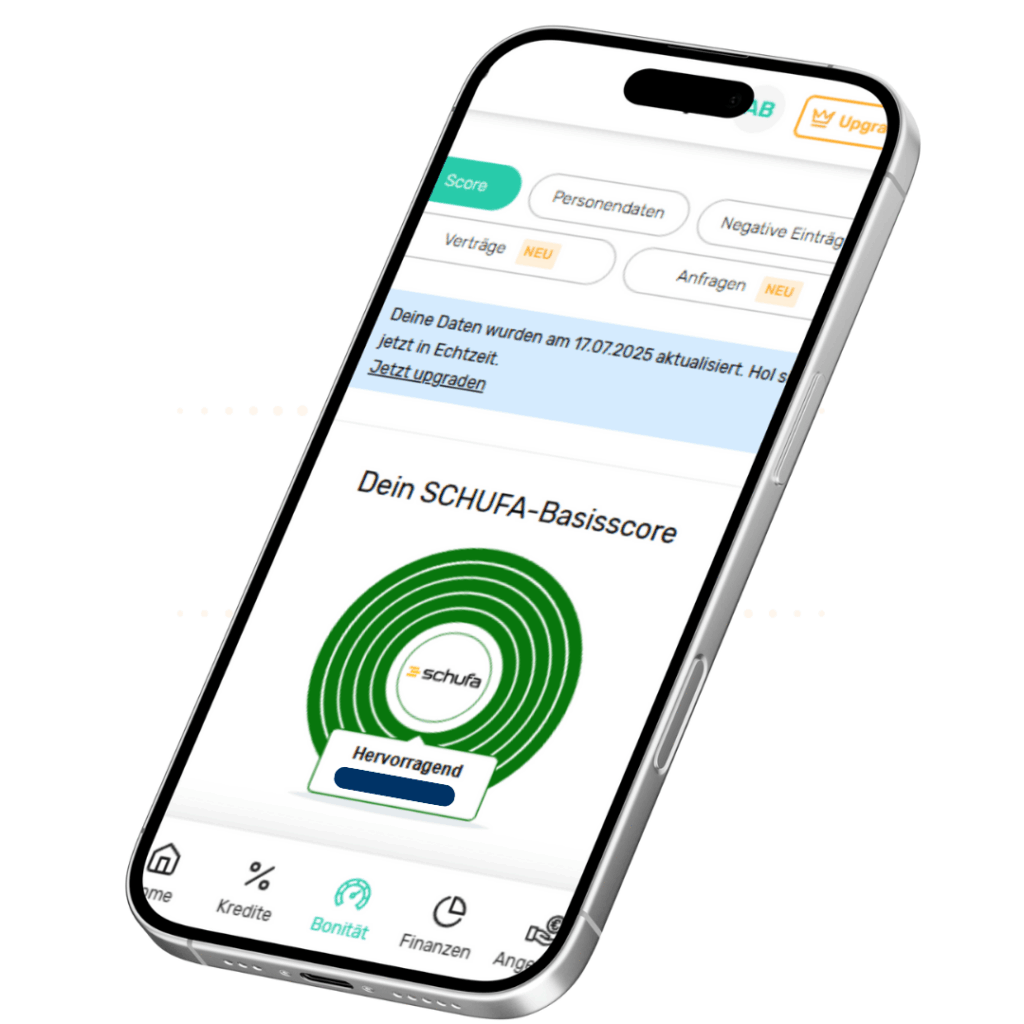

Dass du diese Entscheidung treffen kannst, musst du deine Bonität kennenlernen und das geht einfach, schnell und kostenlos mit bonify.

Prüfe deine Bonität selbst und checke passende Angebote

Deine Bonität prüfen geht kostenlos mit der bonify App. Die lege ich dir ans Herz, weil es dort den kostenlosen SCHUFA-Einblick gibt. Und zusätzlich Finanzangebote passend zur Bonität. Nein, ich will dich nicht zu einem Angebot bei bonify verführen, nur zum Checken.

Pro-Tipp – checke direkt die FinFitness mit. Da zeigt dir bonify, wie Banken deine Bonität einschätzen. Denn es entscheidet nicht allein der SCHUFA-Score. Auch Banken prüfen dich individuell. Sind dein Score und deine FinFitness gut oder sehr gut, dann sollten auch deine Kreditangebote gut und sehr gut ausfallen.

Jetzt kennst du deine SCHUFA und zu deiner Bonität passende Angebote. Cool, damit bist du für Kreditgespräche und Vergleiche gerüstet. Du kennst deinen Score und weißt, was möglich sein sollte.

Übrigens, du musst hier nicht bonify nehmen. Natürlich kannst du bei der SCHUFA eine kostenlose Datenkopie (Selbstauskunft) beantragen. Steht dir zu, kostet auch nix. Sie kommt auf Papier und es dauert etwas. Bei bonify gehts schneller und es gibt diese FinFitness, die ist der eigentliche Gamechanger. Die sagt dir nämlich, ob die Bank beim Prüfen etwas findet, was gegen den Kredit spricht. Falls du trotzdem nicht magst, hier worauf du achten musst, oder was die FinFitness für dich checkt:

Du bist kreditfähig, die Bonität passt, auch deine FinFitness? Also folgendes:

- Du hast keine Rücklastschriften

- dein Haushaltsüberschuss ist groß genug für den Kredit

- Du hast einen Job und bist raus aus der Probezeit / möglichst unbefristet

- Und du hast ein paar Ersparnisse

Wenn das der alles passt, dann kannst du folgende Unterlagen suchen, die du brauchen wirst:

Für einen Kreditantrag sind folgende Unterlagen wichtig

- Gültiger Personalausweis oder Reisepass in Kopie

- Meldebescheinigung (bei Abweichung vom Ausweis)

- Aufenthaltstitel (falls nicht deutscher Staatsbürger)

- Steuer-ID

- Bankverbindung (IBAN)

- „Formular zur Selbstauskunft“

- Angaben zur finanziellen Situation, Vermögenssituation und andere Erträge (Gehaltsabrechnung, Nachweise über Vermögen, usw.)

- Letzten 3 Gehaltsnachweise (bei Angestellten)

- Letzter Rentenbescheid (bei Rentnern)

- Aktueller Arbeitsvertrag (besonders bei neuem Job)

- Nachweis über Nebeneinkünfte (z. B. Mieteinnahmen)

- Kontoauszüge der letzten 2–3 Monate (ggf. Pflicht)

ACHTUNG: bei Rücklastschriften in den Auszügen bist du direkt raus!!!

- Nachweis über bestehende Kredite, wenn vorhanden (wenn eine Ablösung des alten Kredits durch den neuen Kredit geplant ist, sag das)

- Zustimmung zur Bonitätsprüfung (aka Schufa-Abfrage – du kennst die ja jetzt und gehst ohne Sorge ran) durch den Kreditgebender oder die Bank

- Bei Selbstständigkeit wird es schwerer, und du benötigst zusätzlich Einkommenssteuerbescheide der letzten drei Jahre sowie die Einnahmen- und Ausgabenrechnung.

Das hat nichts mit der SCHUFA zu tun, sondern mit der Bank. Selbstständige sagen oft „diese SCHUFA mag nicht mit Selbstständigen“, aber diese SCHUFA weiß nichts von der Selbstständigkeit. Die Bank will nicht mit dir und schiebt den schwarzen Peter weg. - Übersicht über monatliche Fixkosten (Miete, Strom, Versicherungen etc.)

- Angaben zu Unterhaltsverpflichtungen

Kredit ist nicht gleich Kredit

Du solltest wissen, welchen Kredit du aufnehmen möchtest und was so Besonderes an ihm ist. Zum Beispiel ist ein Autokredit zweckgebunden, er fällt günstiger dadurch aus, dass die Bank im Notfall dein Auto als Sicherheit hat. Dafür kannst du Autokredite auch nur für den Autokauf verwenden und nicht für eine Waschmaschine.

Auch ein Immobilienkredit ist speziell und wieder eine Sicherheit im Hintergrund. Hier ist die Kreditsumme aber so hoch, dass die Bonitätsprüfung auch sehr, sehr genau genommen wird.

Hier also noch ein paar Dinge, die du für diese Kredite benötigst:

Spezifisch für Immobilienkredit

(Nur wenn du einen Baukredit oder Immobilienfinanzierung beantragst)

- Grundbuchauszug

- Lageplan / Bauzeichnungen

- Kaufvertrag oder Notarvertrag (wenn schon vorhanden)

- Nachweis über Eigenkapital

- Kostenvoranschläge bei Bauvorhaben

Spezifisch für Autokredit

(Also wenn du ein Auto oder Motorrad usw. finanzieren möchtest)

- Kaufvertrag vom Autohaus oder Verkäufer

- Fahrzeugbrief (Zulassungsbescheinigung Teil II, ggf. nachträglich)

- Fahrzeugschein (Zulassungsbescheinigung Teil I)

Vergleichen Bitte!

Bevor du jetzt mit der Checkliste losläufst, solltest du darauf achten, einen günstigen Kredit zu finden. Geh zu deiner Bank und vergleiche Kredite auch zusätzlich online! Achte auf die Kreditkonditionen und den effektiven Jahreszins, wenn du Kredite vergleichst.

Pro Tipp: Achte beim Vergleichen auf „schufaneutrale“ Vergleiche, also Konditionsanfragen. Online ist das quasi immer gegeben, aber wenn du bei einer Bank – etwa deiner Hausbank – nachfragst, dann bestehe auf Konditionsanfragen.

Fazit und Download der Kreditantrag-Checkliste

Du solltest vorher nicht nur darüber nachdenken, welchen Kredit du aufnimmst, sondern auch darüber, ob es nötig ist. Ein Kredit stellt eine hohe finanzielle Belastung dar, ist aber nicht schlecht.

Zwar sagt Finanztip hier, dass der beste Kredit der ist, den du nicht aufnimmst. Aber ehrlich gesagt, wer kauft ein Haus und zahlt in bar? Allerdings ist die Frage erlaubt: Urlaub auf Raten, ist das wirklich sinnvoll?

Also Frage dich, ob du lieber sparen solltest oder du vielleicht gar keinen Kredit benötigst, bevor du dich auf längere Zeit finanziell belastest.

Ein Klick auf die folgende Grafik oder den Button darunter lädt die Packliste als PDF für dich herunter.