SCHUFA Score verbessern klingt 2026 endlich nicht mehr wie Rätselraten. Der neue Score läuft seit dem 17. März auf einer klaren Skala von 100 bis 999 Punkten, basiert auf 12 offengelegten Kriterien und lässt sich im SCHUFA-Account digital nachvollziehen.

Genau das macht die Sache einfacher: Du musst nicht mehr auf vage Tipps hören, sondern kannst gezielt an den Punkten arbeiten, die im neuen Modell wirklich zählen. Wichtig ist aber auch: Nicht jeder Hebel wirkt sofort, und nicht jedes Unternehmen nutzt den neuen Wert schon heute.

Das Wichtigste in Kürze und direkt am Anfang – Am Ende findest du eine kurze knackige und eine etwas ausführlichere Checkliste.

Beim neuen Modell ist der größte Hebel ganz klar dein Zahlungsverhalten. Das Kriterium „Zahlungsstörungen“ bringt maximal 264 Punkte und ist damit der stärkste Einzelblock im gesamten 999-Punkte-System. Liegt aktuell eine offene Zahlungsstörung vor, berechnet die SCHUFA gar keinen Score.

Wenn du also schnell etwas verbessern willst, ist das der erste Punkt, den du prüfen musst. Direkt dahinter kommen keine geheimen Tricks, sondern saubere Basics: wenige neue Anfragen, keine unnötigen Neuabschlüsse, möglichst stabile Vertragsbeziehungen und ein kritischer Blick auf falsche oder veraltete Daten.

Ebenso wichtig: Manche Faktoren kannst du kurzfristig steuern, andere fast gar nicht. Anfragen bei Banken oder außerhalb des Bankenbereichs, neue Ratenkredite und offene Probleme lassen sich aktiv managen. Das Alter deiner Adresse, deines ältesten Bankvertrags oder deiner ältesten Kreditkarte wächst dagegen nur mit der Zeit.

Ein guter Wert beginnt im neuen System ab 709 Punkten, als hervorragend gilt alles ab 776 Punkten. Gleichzeitig nutzt laut SCHUFA aktuell erst rund ein Viertel der Unternehmen, die früher Branchenscores bezogen haben, schon den neuen Score; für Unternehmen läuft die Übergangsphase sogar bis Ende 2028.

So funktioniert der neue Score 2026 wirklich

Der neue SCHUFA-Score ersetzt das alte Nebeneinander aus Basisscore und mehreren Branchenscores durch einen zentralen Wert zwischen 100 und 999 Punkten. Die SCHUFA beschreibt ihn als branchenübergreifenden Score für Banken, Sparkassen, Genossenschaftsbanken, Telekommunikation, Handel und Versandhandel/E-Commerce.

Verbraucher und Unternehmen sehen damit grundsätzlich denselben Score. Gleichzeitig gilt in der Praxis: Die Umstellung passiert nicht über Nacht.

Laut SCHUFA beziehen aktuell rund 25 Prozent der früheren Branchenscore-Kunden bereits den neuen Wert, und für Unternehmen läuft die Übergangsfrist bis Ende 2028. Für dich heißt das: Du solltest deinen neuen Score kennen und optimieren, aber nicht überrascht sein, wenn einzelne Anbieter 2026 noch nicht komplett auf das neue Modell umgestellt haben.

Die Einordnung ist jetzt ebenfalls klarer. Die SCHUFA arbeitet mit fünf Klassen: hervorragend von 776 bis 999 Punkten, gut von 709 bis 775, akzeptabel von 642 bis 708, ausreichend von 100 bis 641 und „ungenügend“ als Fall ohne Score bei offenen Zahlungsstörungen.

Nach SCHUFA-Angaben liegen derzeit rund 62 Prozent in der hervorragenden Klasse, etwa 20 Prozent in „gut“, rund 8 Prozent in „akzeptabel“, rund 2 Prozent in „ausreichend“ und etwa 8 Prozent haben wegen offener Zahlungsstörungen keinen Score. Entscheidend ist trotzdem: Die SCHUFA selbst vergibt keinen Kredit und schließt keinen Vertrag ab. Banken, Händler oder andere Unternehmen entscheiden am Ende immer nach ihren eigenen Regeln und zusätzlichen Daten.

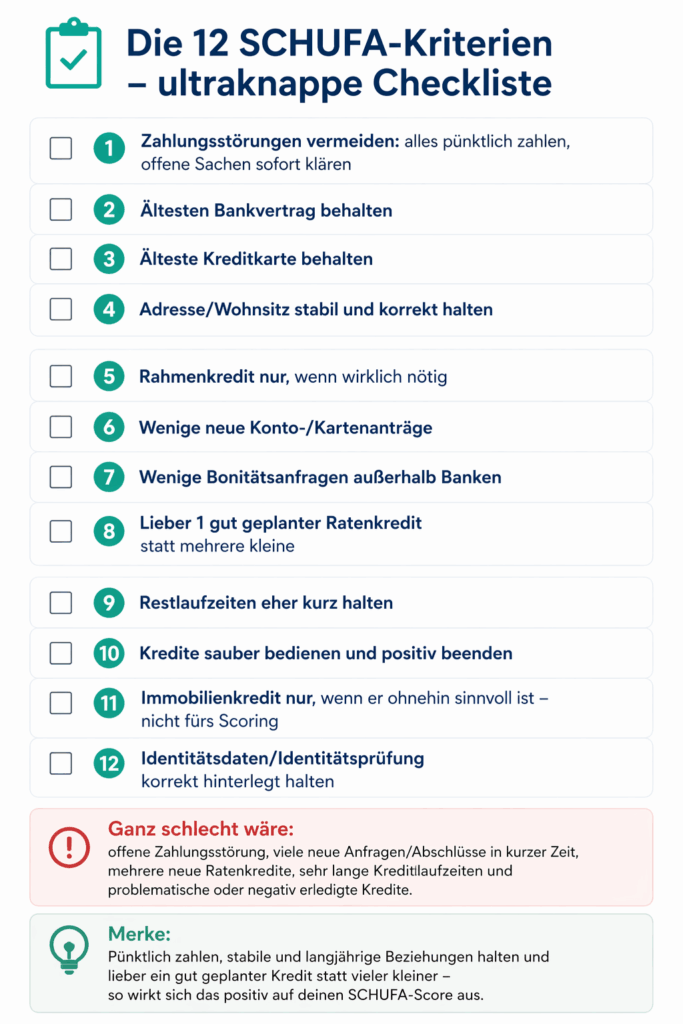

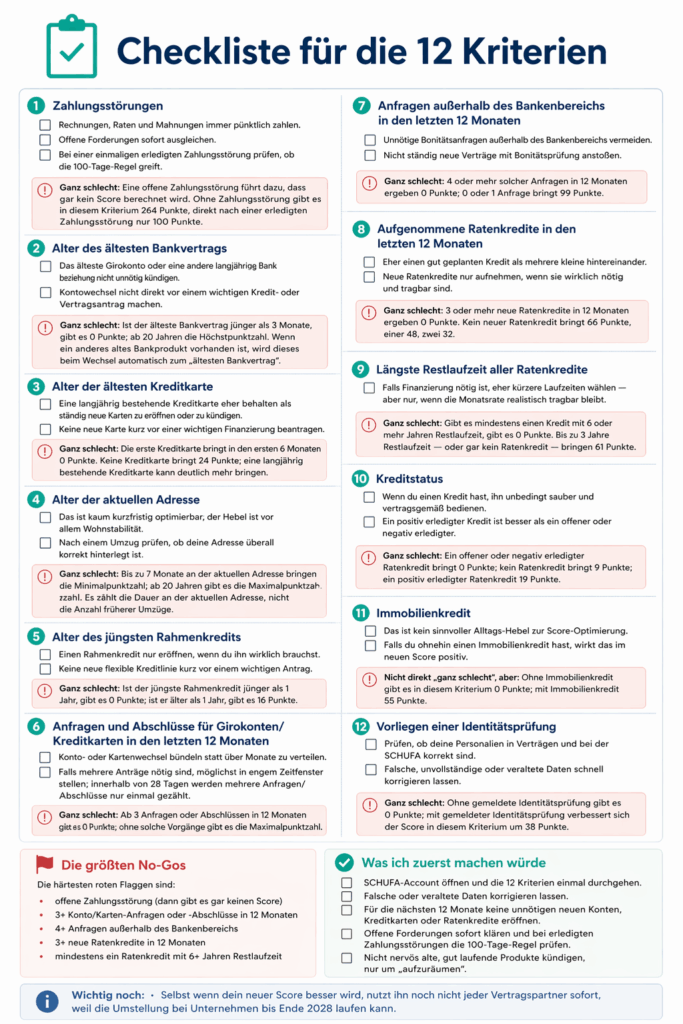

Die 12 Kriterien und ihre maximale Punktzahl

Die 12 Kriterien sind jetzt offen benannt und mit einer klaren Maximalpunktzahl versehen. Es geht um:

- Zahlungsstörungen (264),

- Alter des ältesten Bankvertrags (69),

- Alter der ältesten Kreditkarte (81),

- Alter der aktuellen Adresse (94),

- Alter des jüngsten Rahmenkredits (36),

- Anzahl von Anfragen und Abschlüssen für Girokonten und Kreditkarten in den vergangenen 12 Monaten (117),

- Anzahl von Anfragen außerhalb des Bankenbereichs in den vergangenen 12 Monaten (99),

- aufgenommene Ratenkredite in den vergangenen 12 Monaten (66),

- längste Restlaufzeit aller Ratenkredite (61),

- Kreditstatus (19),

- Immobilienkredit (55) und

- Vorliegen einer Identitätsprüfung (38).

Zusammengerechnet ergeben diese Höchstwerte exakt 999 Punkte.

Praktisch zeigt sich dabei eine klare Logik: Stabilität bringt Punkte. Beim ältesten Bankvertrag gibt es bei unter drei Monaten null Punkte, nach drei Monaten drei Punkte, nach einem Jahr zwölf, nach vier Jahren 23, nach zehn Jahren 49 und ab 20 Jahren die vollen 69 Punkte.

Bei der ältesten Kreditkarte gibt es in den ersten sechs Monaten null Punkte, danach 14 Punkte, im Zeitverlauf immer mehr und ab 15 Jahren die vollen 81 Punkte; wer gar keine Kreditkarte hat, bekommt hier immerhin 24 Punkte.

Auch die Wohnsitzdauer zählt: Bis zum siebten Monat an der aktuellen Adresse gibt es null Punkte, ab sieben Monaten sechs, ab einem Jahr 17, ab zehn Jahren 63, ab 15 Jahren 75 und maximal 94 Punkte ab 20 Jahren. Beim jüngsten Rahmenkredit gilt: neu ist schlecht, alt oder gar nicht vorhanden ist besser.

Unter einem Jahr gibt es null Punkte, nach einem Jahr 16 und ab zwei Jahren beziehungsweise ohne Rahmenkredit 36 Punkte.

Auch Aktivität und Kreditverhalten sind jetzt viel konkreter bepunktet. Bei Anfragen und Abschlüssen für Girokonten und Kreditkarten gibt es 117 Punkte bei null Fällen, 82 bei einem, 44 bei zwei und null Punkte ab drei oder mehr.

Außerhalb des Bankenbereichs gibt es 99 Punkte bei keiner oder einer Anfrage, 71 bei zwei, 40 bei drei und null ab vier oder mehr. Bei neu aufgenommenen Ratenkrediten bringt null neue Kredite 66 Punkte, ein Kredit 48, zwei Kredite 32 und drei oder mehr null Punkte.

Die längste Restlaufzeit aller Ratenkredite bringt 61 Punkte bei keinem Kredit oder maximal drei Jahren Restlaufzeit, fällt dann aber auf 48, 28, 10 und ab sechs Jahren auf null. Beim Kreditstatus gibt es 19 Punkte für einen positiv erledigten Ratenkredit, 9 Punkte ohne Ratenkredit und null bei offenem oder negativ erledigtem Kredit.

Ein Immobilienkredit bringt 55 Punkte, eine gemeldete Identitätsprüfung 38.

Welche Faktoren du schnell beeinflussen kannst und welche eher langsam wirken

Daraus lässt sich ein sehr praktischer Unterschied ableiten: Es gibt schnelle Hebel und langsame Hebel. Schnell beeinflussbar sind vor allem Zahlungsstörungen, Anfragen, neue Abschlüsse, neue Ratenkredite und falsche Daten.

Ebenfalls relativ direkt wirkt, ob eine Identitätsprüfung bereits gemeldet ist. Langsam wirken dagegen das Alter deines ältesten Bankvertrags, das Alter deiner ältesten Kreditkarte und die Wohnsitzdauer. Beim Immobilienkredit gilt noch etwas anderes: Er bringt zwar Punkte, ist aber kein sinnvoller „Optimierungshebel“.

Niemand sollte einen Immobilienkredit aufnehmen, nur um 55 Punkte in einem Einzelkriterium zu gewinnen. Der Score belohnt hier eine bestehende, bereits durch andere Prüfungen abgesicherte Stabilität – nicht das bloße „Punkte-Sammeln“.

Mehr Transparenz bedeutet außerdem nicht automatisch, dass jeder Faktor als fair empfunden wird. Die Verbraucherzentrale NRW lobt zwar die Nachrechenbarkeit des neuen Scores, weist aber gleichzeitig darauf hin, dass bestimmte Kriterien weiterhin Nachteile für einzelne Gruppen bedeuten können, obwohl das Zahlungsverhalten sauber ist.

Genannt werden zum Beispiel Faktoren wie das Alter der aktuellen Adresse oder bestimmte Anfragen im Vorfeld eines Vertrags. Genau deshalb ist eine gute Strategie nicht, blind jedem möglichen Punkt hinterherzulaufen, sondern zuerst die Dinge zu bereinigen, die wirklich vermeidbar sind: offene Probleme, unnötige Anfragen, hektische Neuabschlüsse und fehlerhafte Daten. Erst danach lohnt sich der Blick auf die langsam wachsenden Stabilitätsfaktoren.

SCHUFA Score verbessern: die stärksten Hebel im neuen 999-Punkte-System

Wenn du deinen Wert sinnvoll verbessern willst, hilft ein einfacher Dreiklang. Liegt dein Score unter 709 Punkten oder hast du sogar gar keinen Score, musst du zuerst Negatives abräumen: Zahlungsstörungen prüfen, offene Forderungen klären, fehlerhafte Daten melden und unnötige neue Finanzaktivität stoppen.

Liegt dein Wert schon zwischen 709 und 775 Punkten, dann geht es oft weniger um große Sprünge als um das Vermeiden von Punktverlusten. In diesem Bereich reichen einige unnötige Anfragen, ein frischer Rahmenkredit oder mehrere neue Abschlüsse oft schon, um merklich Druck auf den Score zu bringen.

Oberhalb von 776 Punkten ist die wichtigste Aufgabe meistens, diese Stabilität nicht selbst zu beschädigen.

Aus der Punkteverteilung ergibt sich auch ein sinnvoller Zeitplan. In den ersten 30 Tagen solltest du deine Daten prüfen, offene Themen identifizieren und keine unnötigen Anfragen oder Abschlüsse produzieren. In 30 bis 90 Tagen geht es darum, saubere Verhältnisse herzustellen: offene Forderungen erledigen, falsche Einträge korrigieren, spontane Finanzprodukte vermeiden und nur das beantragen, was du wirklich brauchst.

Danach beginnt die Phase der Geduld. Adressalter, Vertragsalter und die Historie deiner ältesten Kreditkarte wachsen nur mit der Zeit. Genau deshalb ist der neue Score zwar transparenter, aber nicht magisch: Ein chaotischer Monat kann schnell Punkte kosten, ein sehr guter Score baut sich dagegen meist über viele ruhige Monate auf.

Zahlungsstörungen zuerst lösen: hier steckt der größte Hebel

Beim Kriterium „Zahlungsstörungen“ ist die Logik brutal klar. Keine Zahlungsstörung bringt die vollen 264 Punkte. Eine erledigte Zahlungsstörung bringt nur 100 Punkte. Liegt die Erledigung ein Jahr zurück, sind es 135 Punkte, nach zwei Jahren 152 Punkte.

Solange eine Zahlungsstörung offen ist, berechnet die SCHUFA gar keinen Score. Zusätzlich gilt: Nach Begleichung bleibt eine erledigte Zahlungsstörung grundsätzlich noch bis zu drei Jahre im SCHUFA-Datenbestand und wirkt in dieser Zeit weiter negativ, auch wenn ihr Einfluss mit der Zeit sinkt.

Wer den neuen Score wirklich verbessern will, kommt an diesem Kriterium also nicht vorbei.

Die wichtigste Sonderregel dazu ist die 100-Tage-Regel. Sie kann bei einmaligen Zahlungsstörungen die Speicherfrist auf 18 Monate nach Ausgleich verkürzen.

Dafür müssen drei Bedingungen erfüllt sein: Die Forderung muss innerhalb von 100 Tagen nach Übermittlung an die SCHUFA bezahlt worden sein, bis zum Ablauf der verkürzten Frist dürfen keine weiteren Negativdaten hinzukommen, und es dürfen keine Informationen aus Schuldnerverzeichnis oder Insolvenzbekanntmachungen vorliegen.

Laut SCHUFA läuft die verkürzte Löschung automatisch, und sie wird auch rückwirkend auf ältere erledigte Zahlungsstörungen angewandt, wenn die Voraussetzungen erfüllt sind. Das ist im neuen Score oft der schnellste echte Hebel, wenn du einmalig ausgerutscht bist, die Sache aber sauber erledigt hast.

Anfragen, Kreditkarten und neue Kredite bewusst steuern

Viele Punkte gehen nicht durch „schlechte Bonität“ verloren, sondern durch unnötige Aktivität in kurzer Zeit. Bei Girokonten und Kreditkarten sind drei oder mehr Anfragen oder Abschlüsse in 12 Monaten bereits null Punkte in diesem Kriterium. Außerhalb des Bankenbereichs kosten vier oder mehr Anfragen ebenfalls alle Punkte.

Gleichzeitig hat die SCHUFA im neuen Modell die 28-Tage-Regel klar verankert: Mehrere Anfragen innerhalb von 28 Tagen werden nur einmal gezählt. Für dich ist das Gold wert. Wenn du vergleichen musst, dann gebündelt und nicht alle paar Wochen wieder neu. Laut SCHUFA ist im neuen Score außerdem die Bedeutung von Anfragen geringer gewichtet als früher.

Trotzdem bleiben sie relevant genug, um gerade bei mittleren Scores vermeidbare Verluste zu verursachen.

Bei Kreditkarten und Krediten gilt deshalb: Stabilität schlägt Aktionismus. Eine alte Kreditkarte kann bis zu 81 Punkte bringen, keine Kreditkarte immerhin 24. Ein frisch aufgenommener Ratenkredit kostet im Kriterium „aufgenommene Ratenkredite“ sofort Punkte, und eine lange Restlaufzeit kann zusätzlich drücken.

Ein positiv erledigter Kredit bringt zwar im Kreditstatus bis zu 19 Punkte, aber daraus folgt gerade nicht, dass du für den Score einen Kredit aufnehmen solltest. Eher im Gegenteil: Aus der Kombination der Kriterien 8, 9 und 10 lässt sich ableiten, dass ein unnötiger „Score-Aufbaukredit“ kurzfristig oft mehr schadet als nützt.

Passend dazu empfiehlt die SCHUFA selbst eher einen großen Kredit statt mehrerer kleiner. Und wenn du eine alte, vernünftig geführte Kreditkarte hast, kündige sie nicht leichtfertig nur für ein neues Lockangebot.

Diese Fehler bremsen dich trotz eigentlich solider Finanzen

Der häufigste Denkfehler ist, nur auf „schwere Negativmerkmale“ zu schauen. Im neuen Score können auch viele kleine, eigentlich harmlose Dinge zusammen lästig werden: zu viele Konto- oder Kreditkarten-Neuabschlüsse, mehrere neue Ratenkredite in kurzer Zeit, ein frischer Rahmenkredit, häufige externe Bonitätsanfragen oder die vorschnelle Kündigung der ältesten Kreditkarte.

Dazu kommt ein zweiter Fehler: Manche Leute reagieren auf einen mittelmäßigen Score mit noch mehr Aktivität. Sie eröffnen neue Produkte, testen Finanz-Apps, holen überall Angebote ein und erzeugen damit genau das Muster, das im neuen System Punkte kostet. Wenn du dich verbessern willst, brauchst du eher Ruhe, Konsistenz und weniger Bewegungen im System.

Gleichzeitig solltest du Rückgänge richtig einordnen. Laut SCHUFA bleibt für 83 Prozent der Verbraucher die Score-Klasse im Vergleich zum bisherigen Bankenscore gleich, 9 Prozent verbessern sich und 8 Prozent landen in einer niedrigeren Klasse; bei den meisten davon nur um eine Stufe.

Dazu kommt, dass noch nicht alle Unternehmen den neuen Score bereits einsetzen. Ein schwächerer neuer Wert bedeutet also nicht automatisch, dass deine reale Chance auf jeden Vertrag sofort eingebrochen ist. Gerade 2026 ist es sinnvoll, nicht in Panik zu geraten, sondern nüchtern zu prüfen, was konkret die Punkte drückt und was davon überhaupt kurzfristig veränderbar ist.

Umzüge, Kontowechsel und spontane Abschlüsse richtig einordnen

Der neue Score macht sichtbar, warum ein Umzug in einer sensiblen Phase nerven kann. Beim Kriterium „Alter der aktuellen Adresse“ gibt es bis zum siebten Monat null Punkte, ab sieben Monaten sechs, ab einem Jahr 17, ab zehn Jahren 63, ab 15 Jahren 75 und maximal 94 Punkte ab 20 Jahren.

Die Verbraucherzentrale NRW kritisiert genau solche Abzüge, weil sie auch Menschen treffen können, die finanziell sauber unterwegs sind, aber etwa berufsbedingt umziehen. Das heißt nicht, dass ein Umzug „schlecht“ ist. Es heißt nur: In den ersten Monaten bringt er dir im neuen Score keinen Rückenwind.

Wer zusätzlich noch neue Verträge eröffnet, Anfragen sammelt und vielleicht eine alte Karte kündigt, stapelt schnell mehrere kleinere Minusfaktoren aufeinander.

Wenn ein Umzug oder Kontowechsel nötig ist, musst du das nicht dramatisieren. Du solltest dann nur an anderer Stelle bewusst konservativ werden. Halte bestehende, gut laufende Bankverbindungen möglichst stabil.

Kündige die älteste Kreditkarte nicht aus Bequemlichkeit. Vermeide in den ersten Monaten nach dem Umzug zusätzliche unnötige Abschlüsse.

Und achte darauf, dass deine Adresse sauber aktualisiert ist. Die SCHUFA bietet dafür im Hilfeportal eine Möglichkeit zur Adressänderung und im SCHUFA-Account auch Wege zur Korrektur unstimmiger Daten. So kannst du zumindest verhindern, dass zu einem ohnehin frischen Wohnsitz noch veraltete oder widersprüchliche Datensätze dazukommen.

So prüfst du deinen Wert, erkennst Fehler und holst Verbesserungen schneller raus

Der praktischste Einstieg ist heute der digitale Dateneinblick. Laut SCHUFA kannst du den neuen Score kostenlos im SCHUFA-Account und auch über den Partner bonify einsehen.

Dort siehst du nicht nur deinen Punktwert und die 12 Kriterien, sondern auch, welche Unternehmen in den vergangenen 12 Monaten Informationen über dich angefragt haben und welche Vertragsdaten gespeichert sind. Genau das ist im neuen Modell extrem hilfreich, weil du nicht mehr nur ein Ergebnis siehst, sondern die Mechanik dahinter.

Wenn du also wirklich etwas verbessern willst, solltest du zuerst diese Sicht auf deine Daten aktiv nutzen, statt monatelang im Blindflug irgendwelche Tipps auszuprobieren.

Daneben bleibt die kostenlose Datenkopie nach Art. 15 DSGVO wichtig. Sie kann direkt über die SCHUFA angefordert werden, ist kostenlos und wird laut SCHUFA in der Regel innerhalb von etwa sieben Tagen postalisch zugestellt; die DSGVO setzt dafür maximal einen Monat.

Gleichzeitig warnt die SCHUFA ausdrücklich vor Drittanbietern, die für diese kostenlose Datenkopie Gebühren verlangen. Wenn du Fehler entdeckst, kannst du sie im SCHUFA-Account über den Kontaktweg melden, Dokumente hochladen und den Bearbeitungsstatus verfolgen.

Die SCHUFA nimmt Berichtigungshinweise außerdem online, telefonisch oder per Post entgegen. Für die Score-Optimierung ist das kein Nebenthema, sondern Pflichtprogramm: Falsche Daten bringen dir null Mehrwert und können real Geld kosten.

Wann du Veränderungen realistisch siehst

Hier lohnt sich eine realistische Erwartung. Nicht jede gute Entscheidung taucht sofort im sichtbaren Wert auf. Laut SCHUFA werden die im Account angezeigten Daten und der Score quartalsweise aktualisiert. Das heißt: Selbst wenn du heute eine Forderung begleichst, eine Korrektur anstößt oder keine neuen Anfragen mehr erzeugst, kann es etwas dauern, bis du den Effekt in der Anzeige siehst.

Schnelle Verbesserungen kommen deshalb vor allem dann, wenn ein echter Problemfaktor verschwindet, also etwa eine falsche Information korrigiert wird oder eine gravierende Negativsituation beendet wird. Langsame Verbesserungen kommen dagegen durch Zeit: ältere Adresse, ältere Bankbeziehung, ältere Kreditkarte, auslaufende Zwölf-Monats-Fenster bei Anfragen und Krediten.

Genau deshalb ist Geduld im neuen Modell kein leerer Spruch, sondern mathematisch sinnvoll. Ein sauber bezahlter Alltag ohne neue Probleme kann deine Lage deutlich verbessern, aber selten von heute auf morgen in den „hervorragend“-Bereich katapultieren. Umgekehrt gilt: Wenn dein Score gerade unter Druck steht, ist oft schon viel gewonnen, wenn du erstmal keine zusätzlichen Fehler mehr machst.

Ein ruhiges Jahr ohne neue Zahlungsstörung, ohne unnötige Abschlüsse und ohne Anfragen-Streuung ist im neuen System wertvoller als jede hektische Optimierungsaktion. Wer das versteht, nutzt die Transparenz des 2026er Scores richtig: nicht als Einladung zu Finanz-Aktionismus, sondern als Werkzeug für bessere Entscheidungen.

Download der Checkliste: SCHUFA-Score verbessern (kurz und knapp)

Download der Checkliste: SCHUFA-Score verbessern (ausführlich)

Fazit: So baust du Schritt für Schritt Richtung 776 und mehr Punkte auf

Wenn du deinen Wert im neuen System verbessern willst, brauchst du keinen Trick, sondern Prioritäten.

Erstens: offene Probleme, vor allem Zahlungsstörungen, sofort klären.

Zweitens: Anfragen, Neuabschlüsse, Ratenkredite und Rahmenkredite bewusst steuern und nur dann nutzen, wenn sie wirklich nötig sind.

Drittens: bestehende Stabilitätsanker wie alte Bankverbindungen oder langjährige Kreditkarten nicht leichtfertig zerstören.

Viertens: deine Daten regelmäßig kontrollieren und Fehler konsequent korrigieren.

So nutzt du genau die Transparenz, die der neue Score seit 2026 endlich bietet. Und noch etwas ist wichtig: Ein sehr guter Score ist hilfreich, aber nicht das einzige Entscheidungskriterium. Unternehmen entscheiden weiterhin selbst.

Dein Ziel sollte deshalb nicht „perfekte 999“ sein, sondern ein stabiler, nachvollziehbar guter Wert ohne unnötige Selbstsabotage.

Quellen:

- Wie kannst du deinen SCHUFA-Score verbessern (bonify)

- SCHUFA, „Neuer SCHUFA-Score: Diese 12 Kriterien bestimmen die Bonität“

- SCHUFA, „Die 10 wichtigsten Fragen zum neuen SCHUFA-Score“.

- Der neue SCHUFA-Score: verständlich erklärt

Dieser Artikel wurde erneuert, nach einem netten Hinweis und Zusendung von Quellmaterial durch die Kollegen von https://schufa-auskunft-kostenlos-beantragen.de/ – die Seite wird daher hier nocheinmal extra erwähnt. Vielen Dank für die Informationen, das Material und die zwei Listen!